Quello del Superbonus 110% è un argomento che sta suscitando interesse, attenzione e aspettative ma anche dubbi, incertezze e qualche volta anche critiche. La materia è complessa e molto articolata, cerchiamo qui di seguito di dare un quadro informativo generale e spiegare in modo diretto e semplificato per una più ampia comprensione, consapevoli che i contenuti tecnico normativi a volte poco si prestano ad una facile esposizione.

Guida pratica per il Superbonus 110%

- 0

- 8.4K

- 0 likes

Guida pratica per il Superbonus 110%

in collaborazione con AIEL

DI COSA SI TRATTA

E’ una detrazione fiscale del 110%, Cioè la quota che si può portare in detrazione è superiore della spesa da sostenere. Questa nel panorama delle detrazioni fiscali è una autentica novità, non esistono in Italia e forse anche in Europa iniziative simili. Lo scopo dichiarato è di fornire un potente stimolo sia all’efficientamento energetico degli edifici residenziali, sia alla ripresa dell’economia così provata dagli effetti della pandemia da Covid 19.

La norma attuale deve fare i conti con un preciso limite temporale perché si riferisce alle spese sostenute dal 1 luglio 2020 al 31 dicembre 2021. In sostanza vale per 1 anno e mezzo ma esponenti dell’attuale governo hanno già dichiarato la volontà di almeno due anni l’efficacia, cosa auspicabile ma che al momento non ha ancora ufficialità.

La prima modalità con la quale il contribuente può beneficiare della detrazione fiscale consiste nel riportare nelle dichiarazioni dei redditi dei 5 anni successivi all’intervento il 110% dell’investimento diviso in 5 quote annuali di pari importo.

A quali interventi si applica e importi massimi

Questo beneficio fiscale si applica a due diverse tipologie di intervento, definiti dalla norma INTERVENTI TRAINANTI e INTERVENTI TRAINATI.

Gli INTERVENTI TRAINANTI, sono gli interventi che danno diritto al beneficio fiscale, così suddivisi:

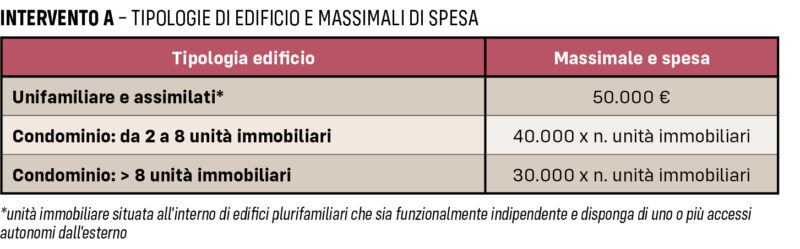

A) Isolamento termico dell’involucro dell’edificio (l’intervento deve interessare almeno il 25% della superficie disperdente lorda) negli edifici unifamiliari, nelle unità immobiliari all’interno di edifici plurifamiliari (ad esempio villette a schiera), nei condomini

Intervento A – Tipologie di edificio e massimali di spesa

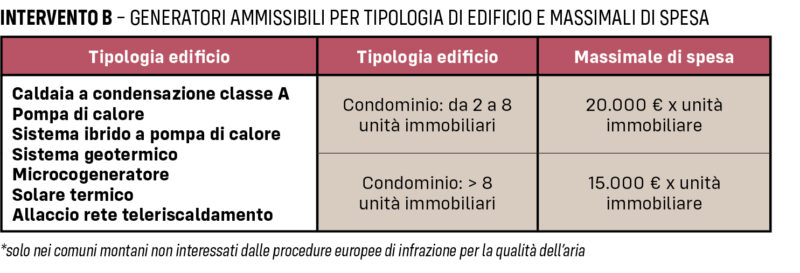

B) Sostituzione dell’impianto di climatizzazione invernale esistente nei condomini con un impianto centralizzato per il riscaldamento (più eventuale raffrescamento e/o ACS) dotato di caldaia a gas a condensazione classe A, o pompa di calore, o sistema ibrido, o sistema geotermico, o microcogeneratore, o collettori solari, o, solo nei comuni montani, allaccio a teleriscaldamento.

Intervento B – Generatori ammissibili per tipologia di edificio e massimali di spesa

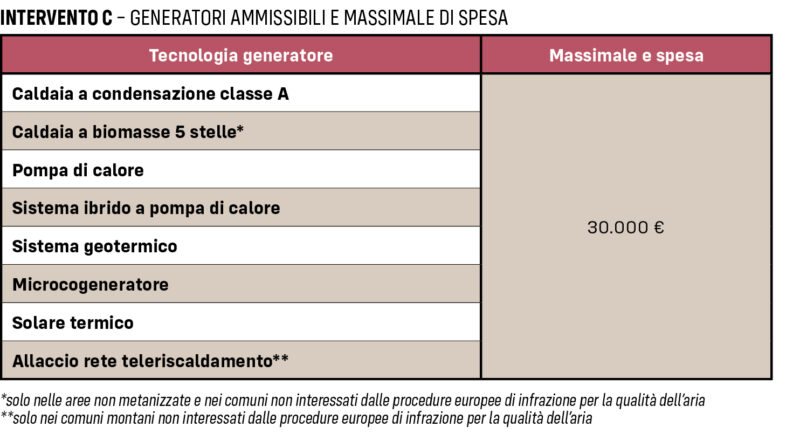

C) Sostituzione dell’impianto di climatizzazione invernale negli edifici unifamiliari o nelle unità immobiliari all’interno di edifici plurifamiliari con un impianto per riscaldamento (più eventuale raffrescamento e/o ACS) dotato di caldaia a gas a condensazione classe A, o pompa di calore, o sistema ibrido, o sistema geotermico, o microcogeneratore, o collettori solari, o, solo nelle aree non metanizzate, caldaie a biomassa (5 stelle), o, solo nei comuni montani, allaccio a teleriscaldamento

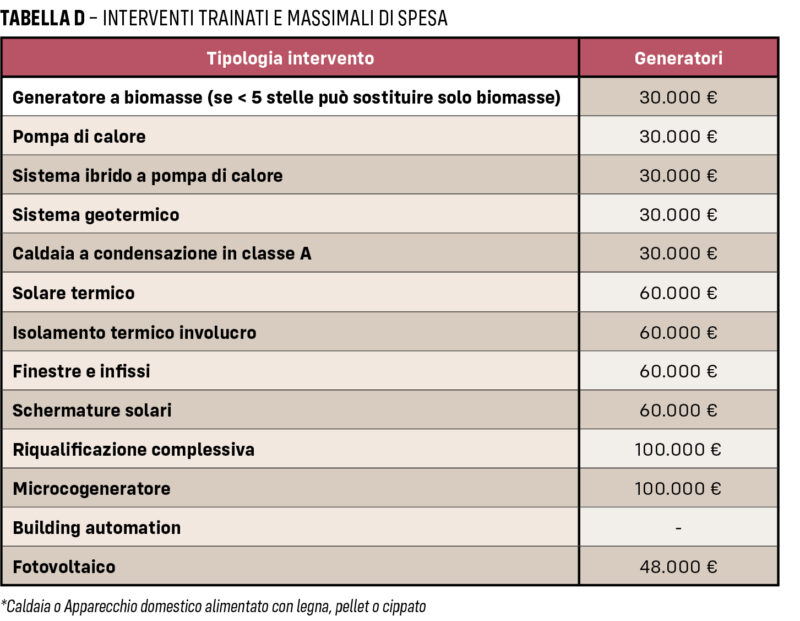

Si può ottenere una detrazione fiscale pari al 110% dell’investimento anche per tutti gli interventi di efficientamento energetico rientranti nel cosiddetto Ecobonus e per gli impianti fotovoltaici, solo se tali interventi sono eseguiti congiuntamente ad almeno uno degli interventi trainanti. Questi interventi sono denominati INTERVENTI TRAINATI (v. sotto elenco).

Intervento C – Generatori ammissibili e massimale di spesa

Generatori a biomasse quando possono essere trainanti e quando trainati

Per gli operatori del settore del riscaldamento domestico a biomasse è importante capire bene quando una un generatore a biomasse può essere considerato TRAINANTE oppure TRAINATO

Nel primo caso il generatore a biomassa (legna, cippato, pellet) deve essere esclusivamente una caldaia e può sostituire qualsiasi altro impianto di riscaldamento già presente nell’edificio, ma soltanto alle seguente condizioni:

– che sia certificato 5 stelle

– che sia installato in una area non metanizzata

– che il Comune non sia sottoposto a procedura di infrazione per la qualità dell’aria

– che l’edificio sia una casa unifamiliare.

Nel secondo caso il generatore a biomassa può essere sia una caldaia che un apparecchio domestico. Se sostituisce un altro generatore a biomassa deve essere certificato almeno 4 stelle. Se invece sostituisce un impianto non a biomassa o se è una nuova installazione deve possedere la certificazione ambientale a 5 stelle

Interventi trainati e massimali di spesa

Quali condizioni, quali soggetti, quali edifici

A QUALI CONDIZIONI

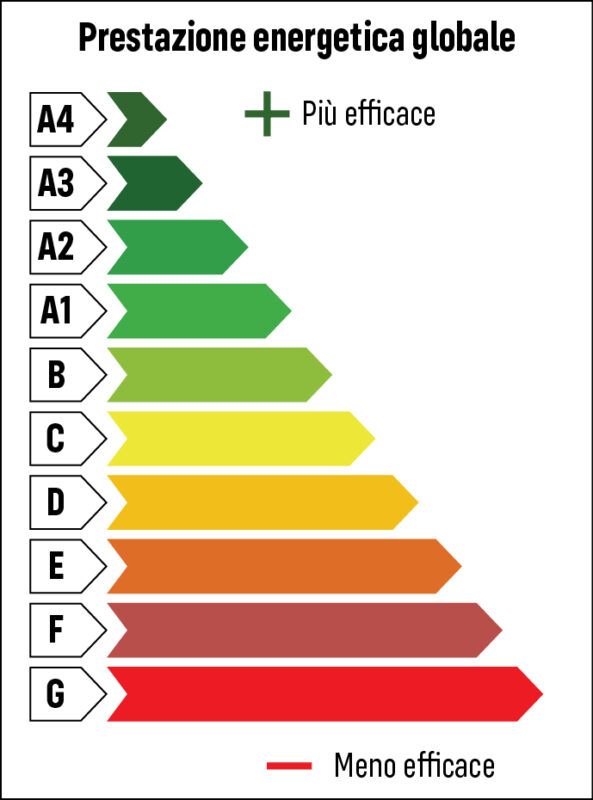

Gli interventi, nel loro complesso – trainanti + (eventuali) trainati – devono assicurare il miglioramento di almeno due classi energetiche dell’edificio (v. sotto la scala di classificazione della prestazione energetica degli immobili). A titolo di esempio, se l’edificio prima dell’intervento è in classe G, dopo l’intervento dovrà risultare in classe E; e se invece prima dell’intervento è in classe A2, dopo l’intervento dovrà risultare in classe A4. Solo nel caso in cui un edificio sia in classe A3 prima dell’intervento, è ammesso il miglioramento di una sola classe energetica (dalla A3 alla A4). Gli edifici già in classe A4 non possono accedere al Superbonus. Il rispetto di tale requisito va dimostrato mediante attestato di prestazione energetica (APE) pre e post intervento.

A QUALI SOGGETTI

Il beneficio è rivolto alle seguenti categorie di soggetti

- Condomini

- Persone fisiche (no partite Iva) su singole unità immobiliari ( al massimo 2 unità immobiliari per ciascuna persona fisica quindi anche alla seconda casa), a esclusione degli interventi effettuati sulle parti comuni dell’edificio)

- Istituti autonomi case popolari o enti/società in house aventi le stesse finalità sociali (spese sostenute dal 1° luglio 2020 al 30 giugno 2022)

- Cooperative di abitazione

- Organizzazioni non lucrative di utilità sociale, organizzazioni di volontariato, associazioni di promozione sociale

- Associazioni e società sportive dilettantistiche (solo lavori destinati su immobili adibiti a spogliatoi)

A QUALI EDIFICI

Si applica agli edifici residenziali a esclusione delle categorie A/1 abitazioni di tipo signorile, A/8 Ville e A/9 Castelli e palazzi di pregio artistico o storico (questi ultimi sono esclusi solo nel caso non siano aperti al pubblico).

Quali condizioni, quali soggetti, quali edifici

CESSIONE DEL CREDITO O SCONTO IN FATTURA

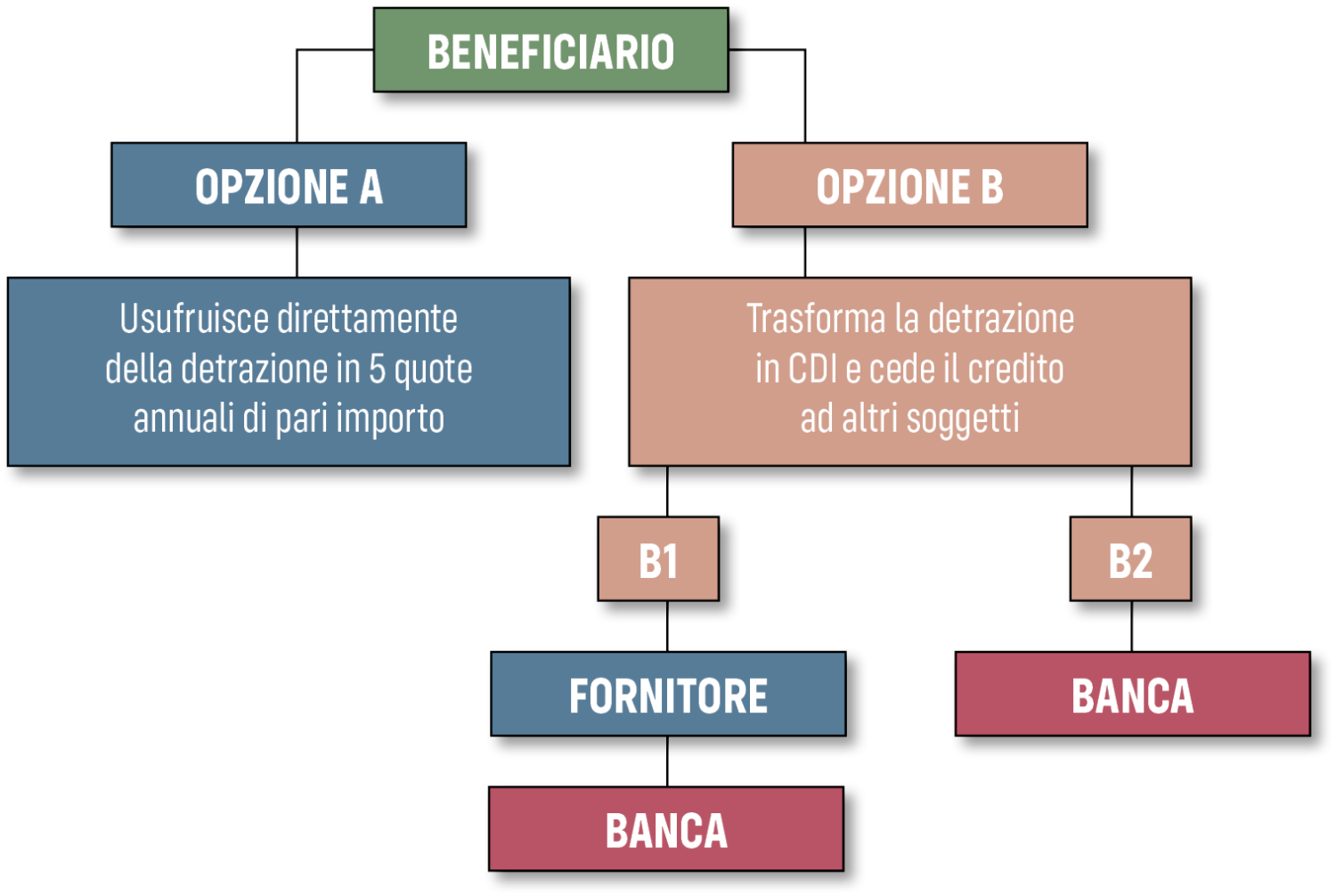

In alternativa alla fruizione diretta della detrazione fiscale del 110%, di cui si è detto in precedenza, il beneficiario della detrazione può optare per:

-

- sconto in fattura sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore (o dai fornitori) che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di un credito d’imposta di importo pari alla detrazione spettante, con facoltà di successiva cessione del credito ad altri soggetti, comprese banche e altri intermediari finanziari

- cessione di un credito d’imposta di pari ammontare, con facoltà di successive cessioni ad altri soggetti, comprese le banche e altri intermediari finanziari

Tali opzioni possono essere esercitate in relazione a ciascuno stato di avanzamento dei lavori, per un massimo di 2 stati di avanzamento. Ciascuno stato di avanzamento deve riferirsi ad almeno il 30% dell’intervento.

Obblighi e controlli

procedure da rispettareOBBLIGHI E CONTROLLI

L’Agenzia delle Entrate svolge il controllo sul corretto utilizzo di questo beneficio fiscale.

- I fornitori e i soggetti cessionari rispondono solo per evidente utilizzo del Credito di Imposta in modo irregolare o in misura maggiore rispetto allo sconto praticato o al credito ricevuto;

- AdE provvede al recupero dell’importo corrispondente alla detrazione non spettante nei confronti dei soggetti beneficiari

- In presenza di concorso nella violazione scatta la responsabilità in solido del fornitore che ha applicato lo sconto e dei cessionari

Vi sono poi una serie di procedure da rispettare accuratamente

- Visto di conformità, rilasciato da commercialisti o CAF, che attesta la sussistenza dei presupposti che danno diritto a esercitare l’eventuale opzione di cessione del credito o sconto in fattura da parte del contribuente. Si tratta di un controllo documentale. Se si usufruisce direttamente della detrazione fiscale, il visto di conformità sarà apposto direttamente in sede di dichiarazione dei redditi

- Attestato di Prestazione APE ante e post intervento, rilasciata da un tecnico abilitato nella forma della dichiarazione asseverata

- Asseverazione, rilasciata da un tecnico abilitato, che attesta il rispetto dei requisiti tecnici e la congruità delle spesesostenute per gli interventi.

I Professionisti dovranno dotarsi di una polizza assicurativa di responsabilità civile con valore minimo della copertura assicurativa di 500.000 € (in funzione del numero di asseverazioni). E’ utile sottolineare che le spese sostenute per l’asseverazione e il visto di conformità possono rientrare tra le spese detraibili nel Superbonus.

Per le asseverazioni infedeli sono previste sanzioni amministrative da 2.000 a 15.000 €.

Requisiti degli impianti e degli apparecchi a biomassa

Caldaie a biomassa fino a 500 kW

-Conformità alla UNI EN 303-5 Classe 5 + CA ai sensi D.M. 186/2017

-Accumulo termico (= CT 2.0)

-Biocombustibile certificato ISO 17225-2 o Biomasse combustibili (TUA)

Stufe e termocamini a pellet

-Conformità alla UNI EN 14785 + CA ai sensi D.M. 186/2017

-Pellet certificato ISO 17225-2

Termocamini a legna

-Conformità alla UNI EN 13229 + CA ai sensi D.M. 186/2017

-Legna da ardere certificata ISO 17225-5

Stufe a legna

-Conformità alla UNI EN 13240 + CA ai sensi D.M. 186/2017

-Legna da ardere certificata ISO 17225-5

Alcuni esempi applicativi

Casa unifamiliare

Intervento trainante: cappotto realizzato sul 50% delle pareti esterne

Intervento trainato: sostituzione delle vecchia stufa a legna con nuova stufa a pellet certificata 4 stelle, oppure nuova installazione stufa a pellet certificata 5 stelle

Casa unifamiliare o condominio

Sostituzione generatore termico esistente (es. caldaia a gas, integrale o parziale)

-Installazione del solare termico (trainante) + generatore a biomasse (trainato)

Per saperne di più

· Legge 17 Luglio 2020 n. 77 Supp . Ord . N. 25/L GU n. 180 | 18.07.2020 – Titolo VI Misure fiscali artt. 119 e 121

· Decreto Requisiti Tecnici (D.M. 6.08.2020)

· Decreto Asseverazioni (D.M. 3.08.2020)

· Guida AdE (Agenzia delle Entrate) al Superbonus, Luglio 2020

· Provvedimento del Dir. AdE dell’8 agosto 2020

· Circolare AdE N. 24/E dell’8 agosto 2020

· FAQ dell’AdE e dell’ENEA in continua evoluzione ai seguenti link: https://www.efficienzaenergetica.enea.it/detrazioni-fiscali/superbonus/superbonus-2.html e https://www.agenziaentrate.gov.it/portale/superbonus-110% 25.

Va anche ricordato che questo provvedimento si inserisce nel quadro normativo di alcune detrazioni fiscali già esistenti:

– ECOBONUS art. 14 del DL 4 giugno 2013, n. 63 (L. 3 agosto 2013, n. 90)

– BONUS CASA dall’art. 16 del DL 4 giugno 2013, n. 63 (L. 3 agosto 2013, n. 90)

– SISMA BONUS dall’art. 16 del DL 4 giugno 2013, n. 63 (L. 3 agosto 2013, n. 90)

– BONUS FACCIATE art. 1, comma 219, della Legge di Bilancio 2020 (L. 160/2019)

PREVIOUS ARTICLE

Evoluzione degli incentivi per il riscaldamento a legna in Francia

RELATED POSTS

-

Si riparte dal fuoco

Data Giovedì 5 maggio dalle 11,30 alle 12,30 -- Area Verde, Pad. 4 nell'ambito di Progetto Fuoco Si riparte... -

L’alternativa dei biocombustibili legnosi contro il caro bollette

La recente impennata del prezzo del gas in bolletta ha reso evidente che una reale transizione energetica ha il dovere... -

Delegazione di operatori esteri a Progetto Fuoco grazie al supporto di ITA-ICE.

E’ una collaborazione collaudata quella tra ITA – ICE, Agenzia per la promozione all’estero e l’internazionalizzazione delle imprese italiane, e...

-

La nuova generazione di stufe a pellet: intelligenti, green, servitizzabili.

Venerdì 6 maggio - ore 14.00 Sala Convegni - pad.6 a cura di M31 La nuova generazione di stufe... -

Un hackathon a Progetto Fuoco

Sponsor: Edilkamin, Palazzetti, La Nordica-Extraflame Il futuro del riscaldamento a biomassa è in mano ai giovani (innovatori). Giovedì 5 maggio,...

Ultime normative

Guida pratica per il Superbonus 110%

Pulizia della canna fumaria, come e quando dev’essere fatta

Evoluzione degli incentivi per il riscaldamento a legna in Francia

Incentivi sul riscaldamento a biomassa: la situazione in Francia